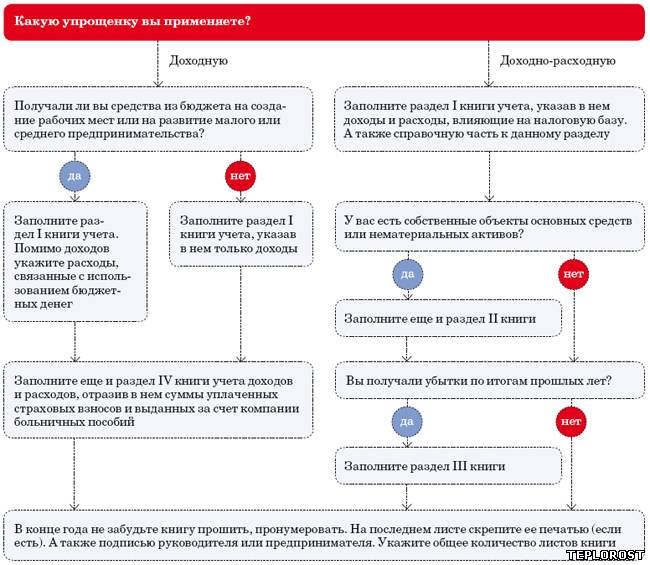

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСНО) «доходы минус расходы», ведут учет по специальной форме, установленной приказом Минфина России от 31 декабря 2008 г. № 154н «Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения».

Согласно этому документу, «упрощенцы» имеют право вести книгу учета доходов и расходов (КУДиР) как в электронном виде, так и на бумажных носителях. Процедура регистрации книги в этих случаях различна. При ведении КУДиР на бумаге необходимо заранее, до начала ведения оформить ее должным образом и скрепить печатью налогового органа. Сейчас ведутся споры о том, насколько обязательна регистрация книги. Во избежание разногласий с инспекцией лучше сделать эту несложную операцию.

Книга, которая велась в электронном виде, переносится на бумажный носитель после окончания года, пронумеровывается, скрепляется печатью организации и подписью ее руководителя и затем регистрируется в налоговой инспекции. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля. Отметим сразу, что с практической точки зрения удобнее КУДиР в электронном виде. В этом случае нет необходимости заранее регистрировать ее в налоговом органе, остается возможность правки и корректировки в текущем периоде. Следует также отметить, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Заполняется КУДиР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса. Кратко доходы при УСНО можно описать как доходы от реализации и внереализационные доходы.